趙家緯 CSR@天下 2021-07-27

「碳關稅」,是過去一年台灣氣候政策的關鍵字。

隨著歐盟於2021年7月14日宣布「碳邊境調整機制」(carbon border adjustment mechanism, 簡稱CBAM)草案,這個在國際氣候決策界討論了十年以上的政策,正式被擺入政策議程。

依據OECD的評估,台灣境內的排碳量有48%是因爲了滿足出口所導致,此比例高於韓國的35%、中國的20%。因此需仔細梳理歐盟「碳邊境調整機制」的內容以及其衍生影響,方可研擬臺灣應變措施。

歐盟碳關稅有何影響

歐盟推動「碳邊境調整機制」的根本目標為驅動重工業部門減碳。

在現行碳排放交易制度下,因為CBAM的提出,產業競爭力會受到影響,產生碳溢漏(carbon leakage),因此大量提供免費核配額度,降低重工業的負擔。

但根據研究,鋼鐵、石化、水泥等產業關鍵去碳化技術的減碳成本約在每噸二氧化碳60~240歐元左右,導入去碳化技術時會使產業生產成本約增加20%~75%以上。

此次藉由研擬CBAM,歐盟預計自2026年開始生效,削減免費核配額度,到2035年時充分淘汰免費核配,藉此措施提供充足的產業減碳誘因。在德國提出的鋼鐵業與石化業去碳化策略中,便將CBAM列為其整體推動策略的一環。

面對歐盟執委會所提出的草案,歐洲環保團體,如歐洲環境局(European Environment Bureau, EEB)、碳市場觀察(Carbon Market Watch)與綠色和平等,主要觀察有下列四大重點:

- 移除工業免費核配:CBAM生效後,免費核配須立刻移除。

- 發展中國家的協助:應排除低度發展中國家,並建立工業去碳化國際合作專案。

- 預算用途:收入應優先用於境內公正轉型。

- 避免碳傾銷效應:建立監測機制,避免出口商藉由產線切割,規避實質減碳責任。如世界排名第三大的煉鋁公司俄鋁(Rusal),便將旗下碳足跡較高產線分拆成立子公司,留下碳足跡較低的製程,以因應CBAM。

由於最終草案公佈後,廢除免費核配的時程延至2035年,引發環保團體的批評。EEB就批評,這僅是「為了保護產業,而非加速減碳」;碳市場觀察則認為「這樣的作為倒不如不要推動CBAM,大污染者持續免於承擔污染者付費的責任,將向國際傳達一個非常負面的訊號」。

但另一方面,歐盟鋼鐵同業公會則認為推動CBAM同時維持免費核配符合WTO規範,並指出若減少免費核配,將排擠鋼鐵業的低碳投資,故呼籲不應淘汰免費核配。由此可知,後續在歐洲議會審議時,CBAM與排放交易制度的改革之間的關聯性,將是討論重點。

國際如何因應歐盟碳關稅

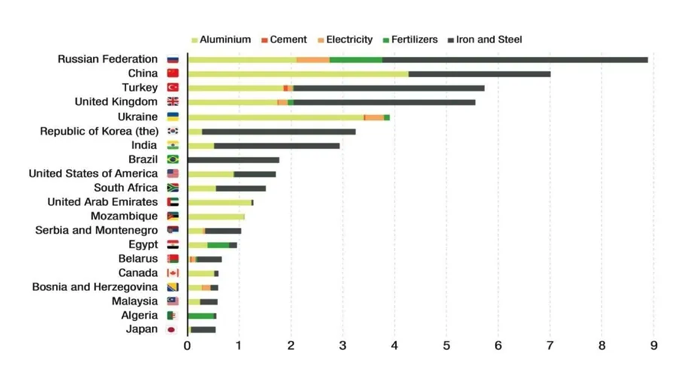

依據聯合國貿易暨發展會議(UNCTAD)統計,受到CBAM影響最主要的國家為俄羅斯、中國、土耳其,韓國名列第6、美國第9、日本為第20名。

歐盟CBAM 規範部門中,出口總額最高的20國(單位:10億美元)圖片來源/UNCTAD, 2021, A European Union Carbon Border Adjustment Mechanism: Implications for developing countries

受到衝擊較大國家中,中國、印度、巴西、南非與俄羅斯等,過往一年屢次質疑此機制,認為其違反氣候變化綱要公約中所稱的「共同有差異責任之原則」。但土耳其與烏克蘭,則是積極推動境內碳定價機制作為回應,如烏克蘭碳交易制度預定將於2025~2026施行。

日本方面,經產省2020年12月公布綠色成長策略,明文提及規劃日本碳邊境調整機制,以保護鋼鐵業。在歐盟提出草案版本後,經產大臣梶山弘志發言表示,此舉會干擾貿易市場,籲請歐盟慎重考慮。但經產省産業技術環境局在3月時便規劃下列因應策略:在密切關注其他國家審查和討論情況的同時,將在審查有利於國內成長的碳定價同時採取下列措施。

- 世貿組織規則一致前提下,密切關注其他國家審議情況,同時考慮碳邊境調整機制。

- 領導制定和應用符合國際規則的可靠測量/評估方法,這些方法在單位產品碳排放的準確性和可行性方面取得平衡(例如ISO的制定)。

- 鼓勵各國相關數據的透明度。

- 考察日本和相關碳關稅倡議國的目標產品所產生的碳成本。

- 關於引入碳關稅的適當性和理想制度,將從防止碳洩漏和確保公平競爭條件的角度,與立場相同的國家合作。

南韓方面,韓國綠色和平與安永合作分析,提出2023年時重工業會增加6,100億韓元(150億台幣)、2030時會增加1.87兆韓元(450億台幣)的評估報告,建議政府加速電力去碳化、再生能源、綠色氫氣、國際資訊交換。

文在寅政府,在2020年度綠色新政中提出要課徵碳稅,經濟及財政部與環境部協同提出草案規劃,回應歐盟CBAM的推動。此外,韓國央行智庫亦強調CBAM對韓國產業的衝擊,不容小覷,故推動碳稅並將稅收回饋給產業作為因應措施。

但對CBAM推動上,具有最大影響力的仍是美國。雖然氣候特使凱瑞訪歐時,希望歐盟應將CBAM視為最後手段。但在7月19日時,拜登總統的關鍵盟友,民主黨參議員Chris Coons提出「公平轉型與競爭法」(FAIR Transition and Competition Act of 2021,全名為Fair, Affordable, Innovative, and Resilient Transition and Competition Act’),提出美國版碳關稅。

美國版碳關稅重要內容如下:

- 規範的部門別:鋼、鐵、水泥、鋁、化石燃料。

- 時間點 : 2024年1月施行,沒有調適期。

- 適用國:低度開發中國家可排除。此外,未針對美國課徵碳關稅,但減碳努力與美國相當的國家亦可排除。

- 收入用途:社區韌性計畫(包括公正轉型、氣候調適)以及重要科技研發。

- 課徵方法:責成行政管理和預算局 、能源部、財政部等多個部會,共同估算出「境內環境成本」(domestic environmental cost incurred),而此成本並非單指碳定價,而是各類政策工具新增加的成本均會涵蓋在內。

此草案更明定國務院與貿易代表處,應與其他國家討論如何藉由貿易促使溫室氣體減量,並確保碳關稅訂定的公平性。正與美國重啟貿易談判的台灣,更需正視此條文,積極準備在雙邊貿易協定中制定氣候條款。

台灣該怎麼辦

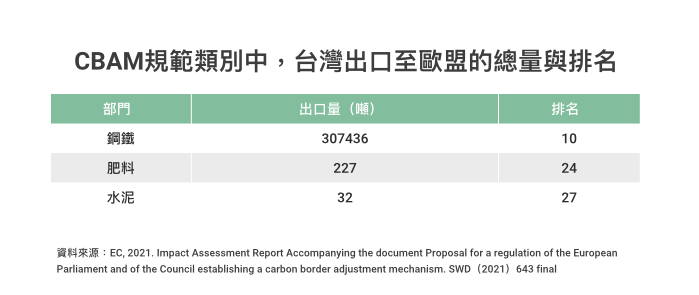

依據CBAM的衝擊報告,台灣在這四類課徵商品中,2019年時出口至歐盟的量如表1所示,即使是排名最高的鋼鐵,其出口量占台灣鋼鐵年產量約僅1.5%左右。由此觀之,若僅有歐盟推動碳關稅,對台灣整體的影響並不高。

但如前述分析,歐盟碳關稅僅是推動全球共同碳定價第一步,美國、日本都已明文規劃導入此機制,併同歐洲,其占台灣出口占比約達30%。而以一定會被列入課徵範圍的鋼鐵為例,台灣出口至美、日鋼鐵量合計占總鋼鐵出口量的16%。其他會被列入課徵範圍的產品中,在肥料方面,日本為台灣第一大出口國;水泥方面,美國為台灣第三大出口國。由此顯示這波全球碳關稅浪潮,定會席捲來台。

更有甚者,若依據UNCTAD評估,若歐盟CBAM的價格水準為每噸44歐元時,台灣與主要貿易國各部門的從價稅等值(ad valorem equivalent)如表2所示。此比例越高者,代表其該類產品生產過程的碳排放量較高,在CBAM施行後生產成本增幅較大。

從此表中可知,台灣鋼鐵與水泥相較於主要貿易夥伴,碳密集度較低,但在化學品與肥料上,則高於美、日、韓,因此後續若碳關稅課徵範圍擴大至化學品時,台灣石化業受到的衝擊將較其更高。且表列武國中,僅有台灣尚未見任何碳定價措施,若遲遲未採行具體作為,勢必削弱台灣出口競爭力。

綜合上述討論,面對碳關稅襲來,台灣在氣候政策上,應該依循下列三個原則進行設計:

1. 莫存僥倖心態

台灣受到CBAM影響雖微,但在美、日紛紛規劃相似措施下,台灣耗能產業一定會受到衝擊,需即刻因應。

2. 立即採取行動

台灣自2006年立法院首次討論能源稅與溫室氣體減量法制起,便開始討論碳定價機制的推動。但15年過去,仍未有具體施行時程。而無論是CBAM的2023年試行,或是美國公正轉型與競爭法案中所揭示的2024年,均代表面對碳定價,台灣已無拖延的藉口。

3. 漸進就是退步

CBAM推動乃是要加速工業部門去碳化,因此過往到廠輔導、自願減量承諾等毫無管制強度的作為,已經不足因應全球對於工業去碳化的要求。

因此台灣應儘速採取下列三大作為,藉此驅動減碳難度比較高的重工業加速去碳化:

1. 明定碳定價施行時程

2023年施行碳費,建立產業碳管理能力,並於2026年時施行能源稅,以可比肩國際碳價水準之稅率,避免碳關稅。

2. 整合產業耗能與排碳資訊

目前能源局、環保署、金管會均有法令要求業者定期申報排碳與能源耗用資訊,環保署亦建有產品碳足跡資料庫。但現行資料品質不佳,欠缺整合,且多以企業機密為由,拒絕公開,此舉難以符合CBAM申報要求。故應立即整合國內相關申報系統,並訂定國內產業排碳標竿值,充分揭露資訊,提供投資人、公民團體監督依據。

3. 效能標準強制化

於此次修法中,環保署規劃將原本鼓勵性質的溫室氣體排放效能標準,修改為強制規範,然產業代表反對此作為。但效能標準的推動,可驅動產業提早汰換製程,削減碳足跡,實為面對碳關稅時應該用風險管理方法。